��Դ���Ї���������W �l���r�g��2022-5-7 10:36 ��������

��2022�꾩����Ⱥ�}���Ј�������桷��ʽ�l���������Ƃ}ƽ�_����ȫ���ԵĻ��W�}���C�Ϸ���ƽ�_����2019����2022��4�����B�m�l��������Ї���Ҫ�^��}���Ј�������桷�����º��Q����桷��22�ڣ������L�����Ρ��L���ǡ����{�����ȵȇ�����Ҫ����Ⱥ�������������P�Է�����RFM���S�ȷ������Y�ϬF�������Ј����S�̶��Լ��������L����������������Լ��}��Ͷ�Y���ṩָ�����h��

1�����^�h���c����������

1.1 ����Ⱥռλ�����������҇�������Ⱥ֮һ��������δ��ȫጷ�

1.2 ������Ⱥ���飺�h�������K�؎������Ї���������Ҏģ���������ĵ^��������λ���@

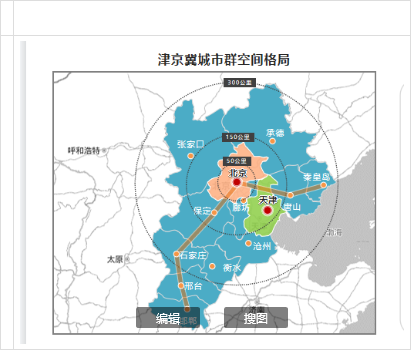

һ�ˣ������Ĺ���

�ɳǣ����������

���S�������������ƣ�ɽ���أ��ʍu��������������������ʯ�����f���lչ�S

�ą^���|���I���lչ�^���ϲ�������չ�^�����������B���B�^���в����Ĺ��܅^

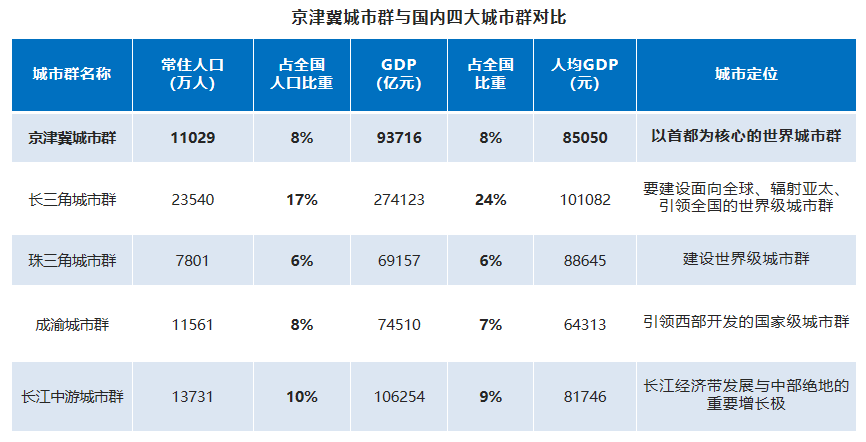

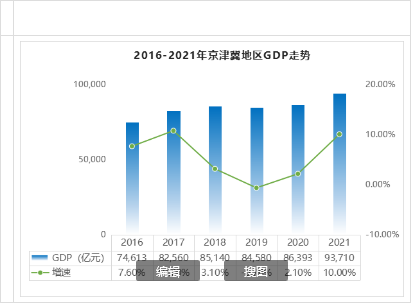

1.3 �����lչ������GDP�^���������������F�^���a��ֵ9.3�f�|Ԫ

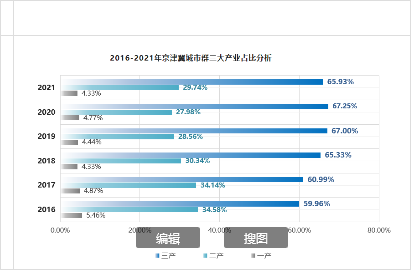

1.4 �a�I�Y���������a�I�ɞ龩�^��lչ����Ҫ֧�Σ����aռ�ȸ��_65.93��

2������Ⱥ�}�����w�Ј��c�ߘ˂}�Ј�����

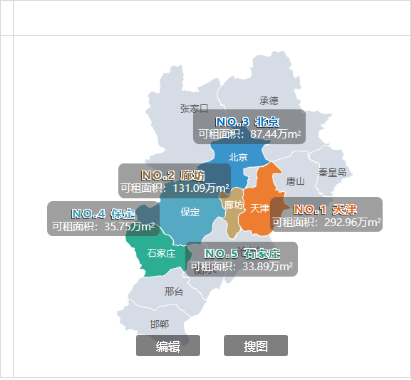

2.1 �������γ���Ⱥ-�Ј��w��

������Ⱥͨ�Â}��������e629�f�O����������п�����e����w��292�f�O��ռ��46%����Ξ��ȷ���131�f�O ��ռ��20%��������87�f�O��ռ��13%��

2.2 ������Ⱥ-���/������

������ͨ�Â}�������ߣ�47.00Ԫ/�O���£����_��ͨ�Â}����������ߣ�������71.65%��

2.3 ������

������꾩����Ⱥ���������111�f�O��2021��������133�f�O��

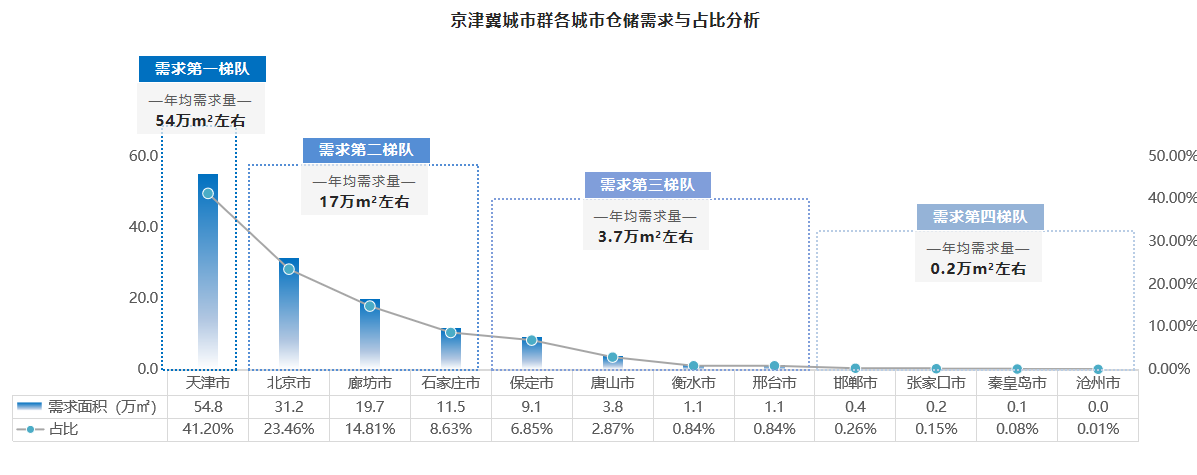

2.4 ����^��ֲ�

�������ʬF�^���ļ��жȣ��R̫Ч�����@����һ����������54�f�O���ң��ڶ����17�f�O���ң��������3.7�f�O����

2.5����e���������cռ�ȷ���

�����һ���10,000�O���ϣ�������65.40�f�O��ռ��38%������ڶ����9000-10,000�O��30�f�O��ռ��17%������������5,000-5,999�O��14�f�O��ռ��8%��

2.6 �ߘ˂}�Ј����/�����ʷ���

��𣺸ߘ˂}�����λֵ27.00Ԫ/�O���£��^�g����������25-61Ԫ/�O���£���������^�ߣ�61.81Ԫ/�O���¡������ʣ��ߘ˂}��������λֵ12.62%���^�g0%-57.32%�����ҿڡ������������h������λֵ���Ј�������ʢ���ȷ�������57.32�����������ط���

3�����������lչ����ģ�͘����c����

���ij��У�2������������C���ͳ��У�6����ʯ���f����ɽ���������ȷ������������ݣ�֔���ͳ��У�4�������_�����ҿڡ���ˮ���ػʍu��

4�����������lչ����ģ�͘����c����

���σ��ݞ顶2022�꾩����Ⱥ�}���Ј�������桷���փ��ݣ���������������Ƃ}ƽ�_�Wվ�����Ƃ}�Ź���̖��wic50yc���鿴��

���Ƃ}�e�۳�1�|�O�ھ��ߘˎ��YԴ�����������خa�Ј��Mһ���lչ�ߘˎ����������خa�I���c�Pע�ĸ߶˂}����ͣ�������ܵ��Ј��ğ��������Ƃ}ƽ�_����ȫ���ԵĻ��W�}���C�Ϸ���ƽ�_�����Ƃ}�ĸߘˎ칩�蔵��׃����һ���̶��Ͽ��Է�ӳ���҇������خa�Ј������w���c�����ˌ�ƽ�_���rֵ������Ƃ}���������YԴ���ݡ����ڰl���}���Ј���棬����桷ͨ�^�����Ƃ}���r�����M�ЅR����������ȫ�淴ӳ���҇��ߘˎ�����������������r�����ˮƽ���}���õسɽ���r�ȣ��w�F���҇������خa�Ј��Ĺ���ӑB׃�������ИI��ʿ�˽��҇������خa�Ј��lչ��r������Ͷ�Y�ṩ����������